Россия уверенно создаёт себе в Юго-Восточной Азии новый рынок, не уступающий по размерам европейскому, уходя от односторонней зависимости от поставок энергоносителей в ЕС.

Читайте также: Украина и Россия заключили договор о транзите нефти

Российский газ на китайский рынок пошел

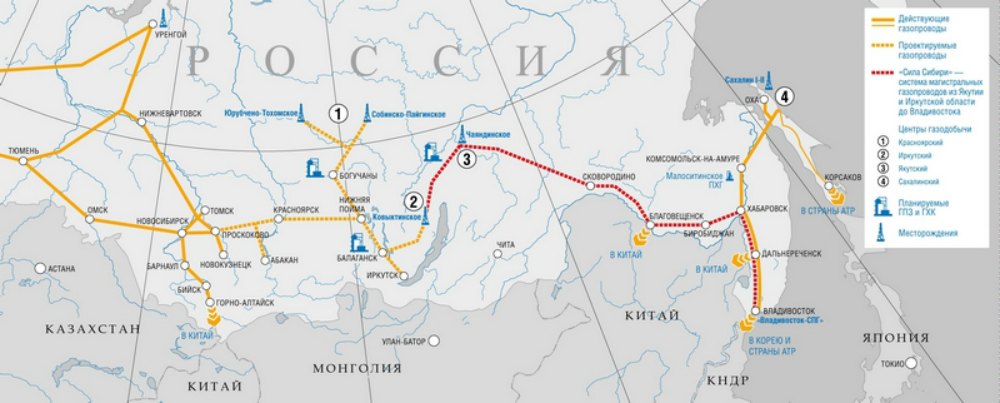

Второго декабря официально вступил в строй газопровод «Сила Сибири». «Газпром» полностью уложился в ранее обозначенные сроки. Предварительно (в 2014 году) планировалось, что газопровод будет запущен 1 декабря 2019 года. 38 млрд кубометров газа пойдут в Китай.

Конечно, на фоне 55 млрд кубов пропускной способности только «Северного потока-2», общих объёмов поставок «Газпрома» на европейский рынок и потенциальной ёмкости китайского рынка 38 млрд кубометров в год не потрясают воображение. Но надо иметь в виду, что ещё в 2014 году находилось огромное количество скептиков, в принципе сомневавшихся в том, что газопровод будет построен.

Некоторые «специалисты» вовсе называли это строительство авантюрой, упирая на то, что рынки Юго-Восточной Азии давно и прочно завоёваны поставщиками сжиженного газа из Катара, а трубопроводный газ Китай пытается получать из Средней Азии. Мол, России там делать нечего - рынок занят.

Тем не менее российский газ на китайский рынок пошёл. Если учитывать практику прокладки «Газпромом» вторых и третьих веток газопроводов, не будет ничего удивительного, если через несколько лет Россия будет поставлять на китайский рынок уже 80-100 млрд кубов только трубопроводного газа.

Нарастить газовые "мышцы"

При этом надо иметь в виду, что только крупных (не считая малотоннажных) СПГ (производств сжиженного газа) работает три: «Сахалин -2», «Ямал СПГ» и первая очередь «Криогаз-Высоцк», совокупной мощностью 27,36 млн тонн, что примерно соответствует более чем 35 млрд кубометров трубопроводного газа. Поскольку сжиженный газ можно везти на газовозах в любом направлении, возможности поставок российского газа на рынки Юго-Восточной Азии уже достигают 75-80 млрд кубометров.

В 2020 году в строй должны вступить «Балтийский СПГ» и «Владивосток СПГ» (по 10 млн тонн каждый, с возможностью расширения последнего до 15 млн тонн), а также вторая очередь «Криогаз-Высоцк», которая должна дополнительно дать ещё около миллиона тонн. Вместе это эквивалент 30-35 млрд кубометров трубопроводного газа. Наконец, в 2022 году должен войти в строй «Арктик СПГ-2» (18 млн тонн), а в 2024 году - «Дальневосточный СПГ» (5 млн тонн). В сумме - 23 млн тонн или эквивалент 30 млрд кубометров трубопроводного газа.

То есть без учёта малотоннажных мощностей и проектов вроде «Печора СПГ» и «Териберка» (судьба которых пока не ясна) манёвренные мощности России к 2025 году должны составить эквивалент 150 млрд кубометров трубопроводного газа, а к 2030 году реально выйти и на 200 млрд кубометров.

Понятно, что европейский рынок всё это не «проглотит» - банально не хватит мощностей терминалов по регазификации. Да и Европа предпочитает трубопроводный газ (более надёжные и дешёвые поставки). То есть до ¾ мощностей СПГ будут ориентированы на иные (не европейские) рынки. В первую очередь - это рынки Юго-Восточной Азии. Среди них наиболее перспективные японский и китайский (потребность в газе огромна, а доставка из России дешевле, чем откуда бы то ни было ещё). При этом надо иметь в виду, что поскольку эти страны традиционно завозили именно СПГ, то они обладают достаточными мощностями терминалов по регазификации. Кроме того, в отличии от Европы, планирующей переходить на возобновляемые источники энергии, азиаты не морочат себе голову глупостями и используют для повышения конкурентоспособности своих экономик более дешёвые энергоносители.

Читайте также: Украина намерена забрать долг "Газпрома" российским газом

Соответственно, в ближайшие годы планируется рост потребления, достаточный для того, чтобы востребованным оказался не только российский трубопроводный газ (существует проект морского газопровода в Японию, да и по поводу возможности двух-трёхкратного увеличения пропускной способности «Силы Сибири» - за счёт прокладки новых ниток газопровода я уже упоминал), но и российский СПГ. В реальности к 2030-2035 году поставки газа в Европу и в Азию могут быть уравновешены.

И ведь газ - это далеко не всё. В конце ноября текущего года «Транснефть» сообщила о выведении на максимальную мощность системы транспортировки нефти «Восточная Сибирь - Тихий океан» (ВСТО). Мощность ВСТО-1 - 80 млн тонн, мощность ВСТО-2 - 50 млн тонн. Причём это не только нефтепроводы в Китай и к нашим дальневосточным портам, но и как минимум пять крупных НПЗ (четыре уже построено) на пространстве от верховий Енисея до Тихого океана.

Кстати, аналогичным образом и по пути следования газопроводов строятся газоперерабатывающие заводы (например, Амурский ГПЗ в комплекте с той же «Силой Сибири»). Да и в принципе мощности ГПЗ за Уралом постоянно наращиваются.

"Раздеть" Россию не удалось

Почему это важно?

Понятно, что традиционные критики «страны-бензоколонки» заявят, что всё равно, кому продавать сырьё (Китаю или Европе). На самом деле - не всё равно. Точно так же, как покупатель не хочет зависеть от монопольного продавца (поставщика), и поставщику невыгодно зависеть от монопольного покупателя.

Ведь попытка США прорваться со своим газом на европейский рынок и потеснить «Газпром» была не так уж глупа. Конечно, американский СПГ был раза в полтора дороже российского трубопроводного газа. Но он был ему альтернативой, как альтернативой был бы и катарский газ, если бы США, Саудовской Аравии и их союзникам удалось свергнуть Асада и проложить газопровод через Сирию к Средиземному морю (для поставок газа в Европу). В то же время США пытались с помощью Украины и Польши поставить под сомнение способность «Газпрома» выполнить свои обязательства по поставкам, а заодно стимулировали европейцев, опираясь на возможности альтернативных поставок, добиваться от «Газпрома» снижения цен по уже действующим контрактам.

В конечном итоге Европа должна была компенсировать себе переплату за американский газ снижением контрактных цен на российский (и остаться при своих), «Газпром» должен был потерять изрядную долю европейского рынка, а значит, и существенные доходы, российский бюджет недополучил бы налоги, а США на всём этом неплохо бы заработали, продавая свой газ, ещё и поддержали бы умирающих сланцевых производителей.

Весь проект «раздевания» «Газпрома» и российского бюджета базировался на двух точках опоры:

- отсутствие у России своих мощностей СПГ;

- зависимость «Газпрома» от европейского рынка.

Читайте также: Газ в обмен на свободу Донбасса: «Газпром» поставил Украине техничный ультиматум

Отказ Европы от закупки существенных объёмов российского газа немедленно вёл к кризису «Газпрома», у которого не было альтернативного крупного покупателя и не было возможности манёвра крупными объёмами газа на мировом рынке (его газ шёл только по трубам, а трубы вели только в ЕС). Но уже в 2009 году заработал СПГ «Сахалин-2» (мощность - 10 млн тонн, эквивалент 14 млрд кубометров трубопроводного газа). Это, конечно, не решало для «Газпрома» проблему манёвра ресурсами, но намечало путь её решения. Примерно тогда же начались и трудные переговоры с китайцами и японцами о прокладке к ним российских газопроводов.

К настоящему моменту Россия способна поставлять в ЕС не только трубопроводный газ, но и СПГ, причём российский СПГ дешевле американского (а европейские терминалы - не резиновые). Более того, Россия уверенно создаёт себе в Юго-Восточной Азии новый рынок, не уступающий по размерам европейскому, уходя от односторонней зависимости от поставок энергоносителей в ЕС.

Одновременно идут два процесса:

1. Растёт зависимость Европы от поставок газа.

2. Снижается зависимость России от европейского рынка газа (ЕС больше не является эксклюзивным потребителем).

Теперь даже если ЕС сойдёт с ума и полностью перейдёт на солнечные батареи и ветряки, российские газовые и нефтяные компании без рынка сбыта не останутся. Скорее, придётся потесниться (потеряв долю рынка) американцам и их союзникам.

Новое освоение Сибири и Дальнего Востока

Ну и наконец строительство НПЗ и ГПЗ вдоль трасс новых газопроводов и нефтепроводов позволяет России поставлять на внешний рынок не только и не столько сырьё, сколько продукты переработки нефти и газа.

Страна не только зарабатывает дополнительные деньги, продавая товары с более высокой добавленной стоимостью, но ещё и создаёт новые рабочие места. Причём создаются эти рабочие места в проблемных, с точки зрения демографии, регионах - в Сибири и на Дальнем Востоке, поскольку создаются условия для прекращения оттока людей из азиатской части России и возобновления роста населения России за Уралом.

Да и верфи (вроде «Звезды» в Большом Камне) строятся не просто так. Их продукция, те же газовозы и танкеры - Афрамакс, уже имеет рынок сбыта в России. А чтобы выйти на мировой рынок и удачно конкурировать там с признанными производителями, надо иметь базу у себя в стране.

В целом, в ходе противостояния попыткам США разорвать экономическое сотрудничество России с ЕС, Москва, во-первых, усилила зависимость Европы от российских энергоносителей, во-вторых, резко снизила свою зависимость от европейского рынка сбыта и наконец, в-третьих, создала то, чего не было в СССР - целые новые отрасли промышленности (начиная от СПГ, газо- и нефтепереработки и заканчивая судостроением - Афрамаксов и газовозов), в-четвёртых, создала промышленную и инфраструктурную базу для повторного освоения Крайнего Севера и Дальнего Востока. Всё это за десять лет. И это только начало.